El pasado 11 de mayo, el Grado en Transporte y Logística de la Universidad Camilo José Cela se ha celebrado un encuentro profesional, con la afluencia de más de un centenar de personas, entre los que se encontraban profesionales, empleadores, estudiantes y académicos. Tras la presentación de la jornada, los representantes de CBRE dibujaron los escenarios presentes y futuros relacionados con la cadena de suministro, detallando las amenazas, oportunidades y tendencias de un sector que, sólo en nuestro país, presenta un volumen de negocio superior a los cien mil millones de euros anuales, con casi un millón de empleos directos y que, gracias al impulso de e-commerce, atesora una perspectiva de crecimiento en los próximos cinco años que dará lugar a una demanda de casi diez mil profesionales con una formación universitaria y unas habilidades adecuadas al sector.

Alberto Larrazabal, Director Nacional de CBRE Industrial y Logística, nos describió el panorama de las necesidades de los centros y plataformas logísticas en el que sólo en Madrid y Barcelona se requiere la gestión de más de un millón de metros cuadrados de naves logísticas para empresas que demandan servicios de consultoría inmologística, capital market, y agencia de activos logísticos. En España, CBRE es el único grupo inmobiliario que apuesta por el desarrollo de la Cadena de Suministro de servicios para la puesta en marcha de plataformas logísticas y sus activos, centrándose en todas las etapas implicadas: desde búsqueda de suelo hasta la consecución de un producto óptimo y viable para los promotores del sector logístico. Actualmente, el dominio del e-bussines ha acelerado los procesos logísticos, en un sector en el que todos los agentes implicados en la cadena de suministro deben tenerse en cuenta a la hora de engranar los diferentes aspectos que inciden sobre la implantación de los centros logísticos: desde el análisis de los factores urbanísticos, la disponibilidad de suelo, la estrategia de emplazamiento, pasando por el diseño y arquitectura de los activos, la optimización del tipo de plataforma más adecuada, el desarrollo de layouts, sus modelos de distribución, hasta los sistemas de distribución capilar y las entregas al cliente final. Toda posición de ventaja exige también integrar los aspectos de sostenibilidad, uso de energías alternativas y la aplicación de las últimas tecnologías.

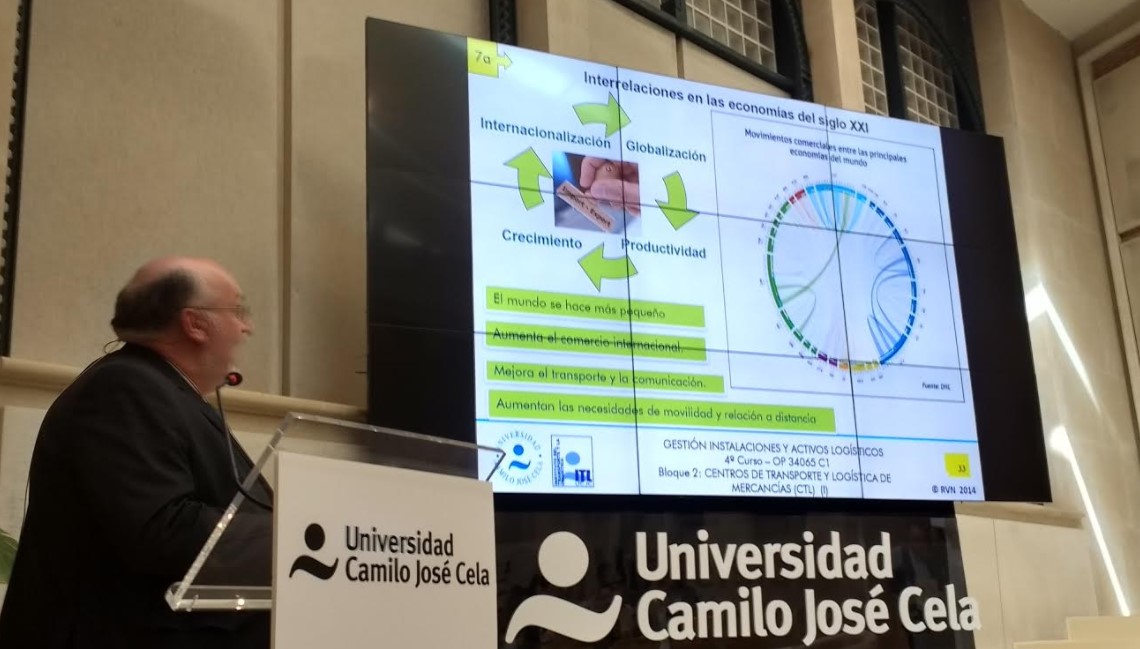

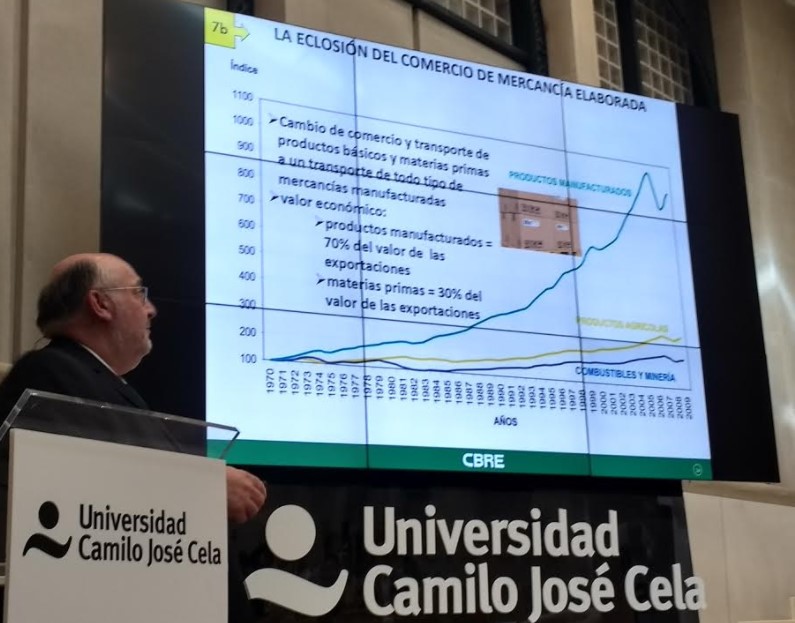

Ramón Vázquez Negro, profesor del Grado en Transporte y Logística de la Universidad Camilo José Cela y Consultor de CBRE, nos ofreció una excelente lección magistral sobre el presente y futuro del sector, exponiendo los diferentes aspectos con la ponencia “Desde el Mundo a la Ciudad”. En la actualidad, los grandes actores de las cadenas de suministro exigen infinidad de demandas en función de la cadena logística que se esté desarrollando, comenzando con tres factores indispensables: un mayor grado de flexibilidad, unos costes competitivos más bajos y una mayor capacidad de carga. Las economías modernas del siglo XXI tienen un alcance global y, como tales, demandan producciones y mercados deslocalizados, por lo que actualmente se ha reducido enormemente el trasporte de materias primas de producción en favor de los grandes movimientos de productos acabados y listos para el consumo, en un entorno en el que las principales limitaciones para todas las operaciones de transporte y logística vienen dadas por los niveles de seguridad de las mercancías, de los tránsitos y de la información.

En este sentido, las grandes empresas del sector han tenido que redefinir sus instalaciones y sus procesos, incluyendo estrategias de deslocalización que inicialmente apuntaron hacia el continente asiático y que, en la actualidad, han puesto sus miradas en el continente africano. Esta tendencia ha generado nuevos modelos de relación entre los sistemas de producción y la gestión de flujos, lo que implica que se ha abierto todo un abanico de oportunidades para las empresas del sector logístico. Esta nueva realidad ha dado lugar a que los operadores de transporte y logística sean cada vez de mayor volumen y que estén incorporando nuevas operaciones que les permita abarcar toda la cadena logística.

En países como Estados Unidos o China, el transporte ha sido considerado históricamente como un sector estratégico desde hace años y, como tal, está siendo sometido a una redistribución territorial que permita adaptarse a los nuevos modelos de flujos de mercancías para seguir ganando competitividad en los sistemas de abastecimiento. En un entorno en el que los flujos principales de mercancías proceden de los continentes asiático o africano las grandes rutas marítimas se cruzan al sur de Europa, concretamente al sur de España, por lo que nuestro país dispone de una posición geográfica estratégica, casi sin limitaciones para el transporte marítimo.

En otras latitudes, como es el caso de Centroamérica, el canal de panamá constituye una de las principales rutas comerciales, sin embargo presenta limitaciones importantes de operación con esclusas por su capacidad limitada a buques portacontenedores de 13 mil TEUs. Los grandes cargueros exceden esta capacidad, por lo que se están acometiendo nuevos proyectos de unión atlántico-pacífico en países como Guatemala, Honduras, o Nicaragua que permitan el tránsito de mayores capacidades de carga a un precio más competitivo. Más cercano a Europa, el canal de suez opera casi el 60% de los cargueros de petróleo que cruzan del mar rojo al mediterráneo y sigue siendo el paso de casi el 15% de las mercancías con unos costes de tránsito muy importantes. Por este motivo, se han ido desarrollando nuevas alternativas terrestres, principalmente ferroviarias como son el caso del túnel submarino de Marmaray de Europa a Asia por Estambul, el puente sobre el estrecho del Bósforo, el túnel que une Japón con el continente, o el tren desde Yiwu (China) hasta Madrid, incluyendo operaciones con el uso de contenedores calorifugados.

El ferrocarril se ha constituido en uno de los modos estratégicos para el transporte, pero aún quedan algunas barreras, tanto técnicas como políticas que hacen que su desarrollo sea lento. También se están desarrollando otras alternativas, como el Eurotúnel que en la actualidad funciona a pleno rendimiento (aunque en la actualidad existe una cierta incertidumbre por el impacto de la resolución Brexit), o como el proyecto de un túnel sobre el estrecho de Bering que permita la unión de Rusia con Estados Unidos, a través de Alaska, para cruzar por Canadá hasta el resto de USA y posteriormente a Méjico (siempre que puedan resolverse las actuales diferencias políticas). En la actualidad, también se está estudiando la alternativa de unión de Europa con África (en la que España sería un excelente candidato), sin embargo sigue siendo necesario resolver los diferentes problemas técnicos y políticos.

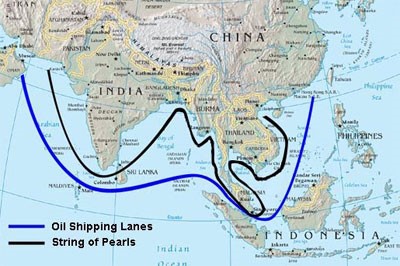

Las rutas marítimas se concentran en el denominado “collar de perlas chinas” y afectan tanto a las áreas foreland como a las hinterland, si se tiene en cuenta que los corredores deben enfocarse en la prestación de los servicios de transporte. El coste del transporte en estas rutas se ve incrementado por las gestiones, sin embargo los fletes compiten con precios realmente baratos, teniendo en cuenta que la gran mayoría del tráfico mundial se lleva a cabo en buques diferentes a los portacontenedores. Debido a esto, también las infraestructuras de los puertos se están implicando en la cadena logística, incluso en los aspectos relacionados con el control de la seguridad, de modo que los prestadores de servicios logísticos se han visto a modificar su estrategia concentrándose en la mejora de su automatización, mientras que las navieras se han visto abocadas a buscar una reagrupación con el fin de acabar con la guerra de precios en los fletes. Actualmente, se está producido toda una revolución para aumentar el número de buques y su capacidad, pero a la vez se busca una reducción del número de alianzas.

En el caso de España, la estructura de distribución del transporte aún sigue siendo muy radial y solo se están desarrollando algunas alternativas con conexiones transversales. Las nuevas tendencias del sector exigen modernizar los modelos de distribución de mercancías en un sector que en el último año está moviendo del orden de 500 millones de toneladas y sabiendo que las grandes navieras necesitan ver cubiertas sus expectativas en cuanto a conectividad y a precios más baratos. En este entorno, en el caso de España, el transporte resulta un elemento estratégico crucial, sin embargo continúa estando tremendamente regulado por las administraciones públicas que no acaban de conseguir una fórmula flexible y competitiva. Parece evidente que el transporte colaborativo puede ser la clave para conseguir una mayor competitividad de un sector que sigue moviendo el 80% de las mercancías por carretera. A este respecto, caben ponerse de relieve las últimas tendencias que impulsan los denominados corredores verdes, el empleo de nuevos combustibles alternativos (fundamentalmente el combustible eléctrico), y los nuevos sistemas de conducción autónoma.

La energía eléctrica es probablemente el futuro indiscutible para el sector del transporte, empleando sistema de carga nocturnos y circulación diurna. A pesar de que Tesla ya ha anunciado la inminente puesta en circulación de camiones eléctricos, aún queda camino por recorrer, ya que la política de combustibles energéticos aún se encuentra sometida a prácticas de especulación (hay que recordar que en nuestro país el 46% del coste de los combustibles siguen siendo impuestos). Además, existe otra nueva tendencia que se está materializando en el uso de los megatrucks, con una mayor capacidad de carga y mayores dimensiones, aunque este uso afecta notablemente a las infraestructuras. El incremento de altura de estos nuevos vehículos no tiene en cuenta que ni las infraestructuras, ni los centros logísticos ya existentes estén preparados para operar con estas sobreelevaciones, por lo que la operatividad de los megatrucks aún es limitada.

Con todo este planteamiento, en España se pueden tener en cuenta dos visiones estratégicas, una visión periférica y otra central. Esta última se centra en nuestra posición como potencia para el tráfico marítimo. A pesar del proyecto de construcción del túnel sobre el estrecho de Bering, existen oportunidades claras si se sabe aprovechar la posición central como puerta de acceso al Mediterráneo, el acceso a África o la comunicación entre el continente americano y el resto de la Unión Europea. Esto requiere potenciar la multimodalidad del transporte, en especial aprovechar el desarrollo de las autopistas del mar, combinando el modo marítimo con la subida de camiones al barco y estableciendo un mayor número de frecuencias, sobre todo si se tiene en cuenta que las previsiones apuntan a la necesidad de mover más de 20 millones de toneladas de mercancía para el año 2025. También es necesario potenciar la tecnología y las comunicaciones pensando en hacer uso de simuladores de cadenas de transporte y preparándonos para servir como puente entre Europa y África, incluyendo nuestra posición de referencia en la logística del gas natural. Los gestores públicos deben facilitar este proceso.

En relación con el desarrollo de los corredores ferroviarios, existen ya numerosas fórmulas para combinar el transporte por carretera con el ferroviario. Cada país dispone de su propia tecnología para “subir los camiones al tren” desde hace años. España, Francia o Suecia disponen de tecnología puesta a punto para llevar a cabo la intermodalidad. Actualmente, en España seguimos potenciando los corredores ferroviarios, principalmente el central desde Algeciras a Zaragoza con un desdoble del transporte de mercancía, combinado la carretera y el ferrocarril y facilitando los accesos al resto de la Unión Europea a través de los focos de Figueras y Hendaya.

Finalmente, en relación con la logística urbana, las grandes ciudades requieren de un modelo de distribución urbana de mercancías acorde a las exigencias de los mercados y en consonancia con la normativa existente. Hay que hacer compatibles la normas en materia de circulación, restricción de tráfico y sostenibilidad con las necesidades del DUM. En la actualidad, se está desarrollando un proyecto de DUM basado en la creación de una red de redes que incluyen las plataformas de distribución urbana en ciudades de más de 300 mil habitantes. Con ello se pretende atajar los grandes problemas actuales que se derivan del movimiento de los grandes volúmenes de mercancías que deben llevarse a la ciudad. El proceso de conversión de los grandes almacenes y centros comerciales periféricos en centros orientados hacia el ocio, está exigiendo el desarrollo de estas plataformas urbanas que serán abastecidas en nocturno y se convertirán en puntos de conveniencia para llevar a cabo el DUM en horario diurno. Parece claro que el desarrollo del comercio electrónico seguirá cambiando los modelos de distribución en las ciudades y las operaciones logísticas basadas en la omnicanalidad.

https://repuestoselectrodomesticos.eu/marca/130-cointra

Acostumbro cada tarde buscar articulos para pasar un buen rato leyendo

y así he localizado vuestra página web. La verdad me

ha agradado el articulo y pienso volver para proseguir pasando buenos ratos.

Christine

Great items from you, man. I’ve remember your stuff prior

to and you are simply extremely magnificent. I actually like what you have received here,

really like what you are saying and the way in which by

which you are saying it. You are making it

enjoyable and you continue to care for to stay it smart.

I can’t wait to learn far more from you.

This is really a great website.