Durante los últimos años el sector de los buques de transporte ha venido sufriendo una importante reconfiguración, generando un nuevo puzzle marítimo. El colapso de algunas navieras globales, como Hanjin en 2016, ha generado expectativas para la entrada de nuevos agentes en el mercado. Estos momentos de cambio implican la necesidad para los operadores logísticos de adaptación de sus proveedores de transporte marítimo. Con el consiguiente rediseño de estrategia de contratos y proveedores.

Evidentemente, esta incertidumbre ha generado una cierta guerra de precios entre las navieras que ha derivado en un aumento de tarifas. Algunos de los beneficiarios de esta situación han sido las grandes navieras como Maersk o Hapag-Lloid. Que con esto, han conseguido aumentar de manera significativa sus beneficios en el último año.

Esta reestructuración del mercado, unida a la fuerte demanda de consumidores, ha dado lugar a que el 90% del tráfico de portacontenedores quede en manos de tres grandes alianzas: THE Alliance, OCEAN y 2M. Es previsible que en los próximos dos años entren en funcionamiento casi un centenar de nuevas embarcaciones para cubrir las rutas entre Asia y Europa. Los nuevos mega-buques darán lugar a un aumento de la capacidad superior al 20% en el nuevo puzzle marítimo.

Las mega-embarcaciones de 18.000 TEUs sólo serán competitivas si alcanzan coeficientes de utilización superiores al 90%.

Lo cual resulta todo un reto si se tiene en cuenta el actual volumen de transacciones. Evidentemente, esto afectará a los precios del transporte.

Otro de los riesgos del sector viene dado por la sobreoferta de algunos países constructores de buques. Que ya están empezando a ofertar condiciones de bajo costo en la fabricación de portacontenedores de alta capacidad. Sin duda, esto es una buena noticia. Siempre y cuando se dibuje un escenario en el que la demanda del transporte marítimo crezca de manera equilibrada. En la actualidad no parece que la demanda vaya a ser capaz de cubrir toda la oferta de los nuevos mega-buques. Por lo que la estrategia de los cargadores puede estar sometida a grandes cambios. Sin duda, las empresas del sector de la logística deben prestar mucha atención al mercado si buscan las mejores tarifas para sus activos, servicios y envíos.

En EEUU, las rutas marítimas también han sufrido cambios importantes durante el último año. Algunas compañías como COSCO, Hyundai MM o MSC han incrementado su volumen de negocio a costa de otras como Hapag-Lloid, Simatech o Matson. Esta migración de servicios ha puesto en alerta a la Comisión Federal Marítima (FMC). Por lo que ha instado a su alianza más importante a establecer un fondo de contingencia para paliar posibles riesgos de insolvencia de sus navieras.

LA NUEVA CONFIGURACIÓN

El proceso de consolidación de nuevas alianzas continúa. En el nivel superior de las alianzas navieras, tras la última ronda de fusiones y absorciones, la cuota de mercado representa del orden del 40%. Lo que supone un crecimiento del orden del 3% con respecto al año anterior.

La fusión de las navieras COSCO/OOCL supone una alianza que ocupa el tercer escalón más grande del mundo del negocio del transporte marítimo de contenedores. Con una flota combinada de 400 buques operando a través de una red ampliada, con una capacidad superior a los 2,9 millones de TEU, desplazando así a la alianza CMA CGM.

Otro gran acontecimiento en el mercado actual de la carga marítima ha sido la aparición de un nuevo actor importante. La compañía sur coreana SM Line se ha hecho con una parte del negocio el trans-Pacífico. La gestión interna de la compañía, ayudada por el período sostenido de menores costos en los combustibles y buques de segunda mano. Lo que le ha dado la oportunidad de incluirse entre los 30 primeros puestos del negocio mundial de portacontenedores.

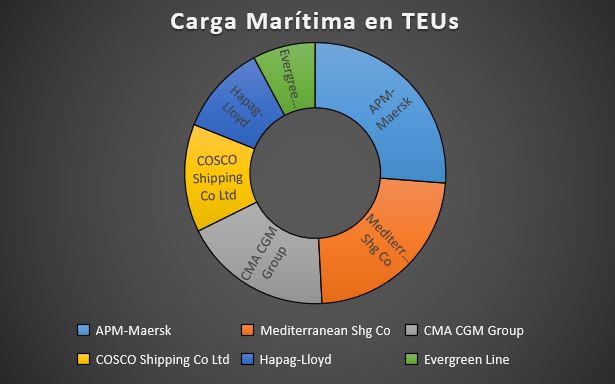

Con este planteamiento, de los más de 4000 buques portacontenedores, casi el 60% se distribuyen entre las seis principales navieras mundiales:

Maersk, Mediterranean Shipping, Grupo CMA CGM, Cosco Shipping, Hapag Lloid, y Evergreen Line. Estas navieras copan más del 99% del tráfico mundial de unidades de contenedores TEU, que en total representa más de 13 millones de TEUs. La naviera danesa Maersk se ocupa del tránsito de casi 3,6 millones de TEUs. La italo-suiza MSC alcanza los 3 millones de TEUs y la francesa CMA CGM los 2,5 millones de TEUs. De este modo, la compañía COSCO Shipping con sede en China transporta del orden de 1,8 millones de TEUs. Y la chileno-alemana Hapag-Lloyd se encarga del tránsito de más de 1,5 millones de unidades.

Así el mercado, hasta ahora, los cargadores han podido obtener grandes reducciones en los costos de los fletes. Empleando para ello, ofertas competitivas contando con numerosos proveedores en un mercado fragmentado y sobreabastecido. Sin embargo, el nuevo puzzle marítimo es diferente. La rápida consolidación de los nuevos grupos navieros proveedores supone un cambio real en el desarrollo de los tender internacionales. En algunas rutas transoceánicas es previsible que el número de fletadores se reduzca a la mitad. Esto supone que se endurezca la flexibilidad de los precios y de las ofertas.

Por otra parte, también es previsible que la capacidad de los nuevos portacontenedores aumente por encima de los 200.000 TEU. Lo que supondrá un aumento de los riesgos en los pequeños proveedores.

Evidentemente, las empresas cargadoras van a necesitar de un nuevo modelo de contratación. Basándose en prácticas predictivas que les permita optimizar la mejor combinación de ofertas. Y así alcanzar el equilibrio deseado entre costo y servicio en muchas de las rutas.

Este post se ha generado desde el Grado en Transporte y Logística UCJC. (ver plan de estudios) en la Universidad Camilo José Cela (Marta Serrano Pérez y Tomás García Martín).

https://repuestoselectrodomesticos.eu/marca/45-gaggenau

Verdaderamente me meti en este articulo. Me parecio interesante y cargado de

puntos de interes unicos. Me gusta leer artículos

que me hagan meditar. Gracias por escribir este gran contenido.